【事件描述】深圳股票配资公司

中国联通发布2025半年度报告。2025H1,公司实现营业收入2002亿元,同比+1.5%;实现利润总额177亿元,同比+5.2%;归母净利润63.49亿元,同比+5.1%。

【事件点评】

移动联网、宽带联网稳健增长,FTTR成为主要增收引擎。移宽两网用户规模均创历史新高,联接用户规模突破12亿,其中移动和宽带用户净增超过1,100万,创近年同期新高,总量达到4.8亿;物联网连接数净增超过6,000万,总量达到6.9亿,其中车联网8,600万,主导优势继续巩固。网络质量升级,全面推进低频共享,移动网络人口覆盖率超99%;5G-A规模商用超330个城市;宽带网络覆盖5.7亿家庭,持续完善千兆光网,加快建设万兆光网,万兆光网试点达到106个城市。数字服务推陈出新,50%的联通用户选择“双千兆”服务,联通超清、联通看家、云智手机和“智家通通”机器人等服务2.7亿用户,融合业务渗透率超过77%、客单价超过百元。我们认为,5G手机以旧换新的国补契机将提高5G价值,智能手机、智能家居、车家融合将成为未来主流产品形态,公司以新融合优化产品体验;家庭业务从本地化应用向云化应用转变,家庭算力主机成为趋势,产品融云融智将开拓第二增长曲线,实体厅交付将带来新增量(包括视联网、家庭云、家庭客户全屋光宽引领,拓展智能家居、智慧安防、超清内容)。

算网数智扩盘提质,把握AI机遇,实现IDC转型发展。联通云市场份额持续扩大,服务哈尔滨亚冬会成为首届“云上亚冬”,云原生服务平台CSK Turbo成为行业唯一入选北京首台(套)目录产品,25H1收入376亿元,同比+4.6%。数据中心适智化改造成效明显,收入144亿元、同比+9.4%,AIDC签约金额同比增长60%,市场地位稳步提升。智能服务持续丰富,打造多模共生的元景大模型,开放“元景万悟”智能体开发平台,构建30+可信数据空间,打造上百个AI智能体。我们认为,算力从手机、PC、摄像头向更多终端产品渗透,端侧智能体在记忆感知、推理规划、思考决策等方面持续进化,推动交互方式变革,成为垂直应用的超级入口,公司将紧抓AI机遇,以智算为底座、联通云为核心,未来深耕应用场景,打造特色能力,推动人工智能高质量发展。

坚持精准适度投资策略,加强算力部署。2025年,公司计划资本开支550亿元,同比-10.4%,上半年完成投资202亿元,同比-15%,,年化节省OPEX近10亿元,数据中心资源利用率超过70%。构建多级算力供给,加快推进IDC向AIDC,通算向智算升级,建设运营上海临港、呼和浩特、宁夏中卫和青海三江源等万卡智算中心,推动先进算力和绿色电力的融合发展。数据中心能力储备达到2,650MW,智算总规模达到30EFLOPS。建成算力智联网AINet,加快向800G、1.2T超大带宽演进,实现算力枢纽节点高速、安全、无损互联互通。持续完善国际网络布局,智能组网服务280多个云服务商,连接超过400个数据中心;新建5个海外智算中心,国际智算布局更加完善;打造东盟智能制造、中东智能仓储、非洲智慧矿山、欧洲智慧港口等多个标杆项目,国际业务收入达68亿元,同比+11%。我们认为,AI浪潮下,公司精准投资,将投资重心聚焦算力,打造健壮通达、算网一体的国际网络。反映在成本管控上,公司网络运行及支撑成本占收比保持稳定,折旧及摊销同比-4.8%,长期毛利率水平将稳中有进。

未来展望:继续实现营收利润有力增长,大力布局算力、AI业务。2025年,公司计划营收、利润、净资产收益率将实现有力增长,计划资本开支550亿元,还为AI重点基础设施和重大工程专项做了特别预算安排。公司高度重视股东回报,拟派发中期每股派息0.2841元,同比+14.5%。

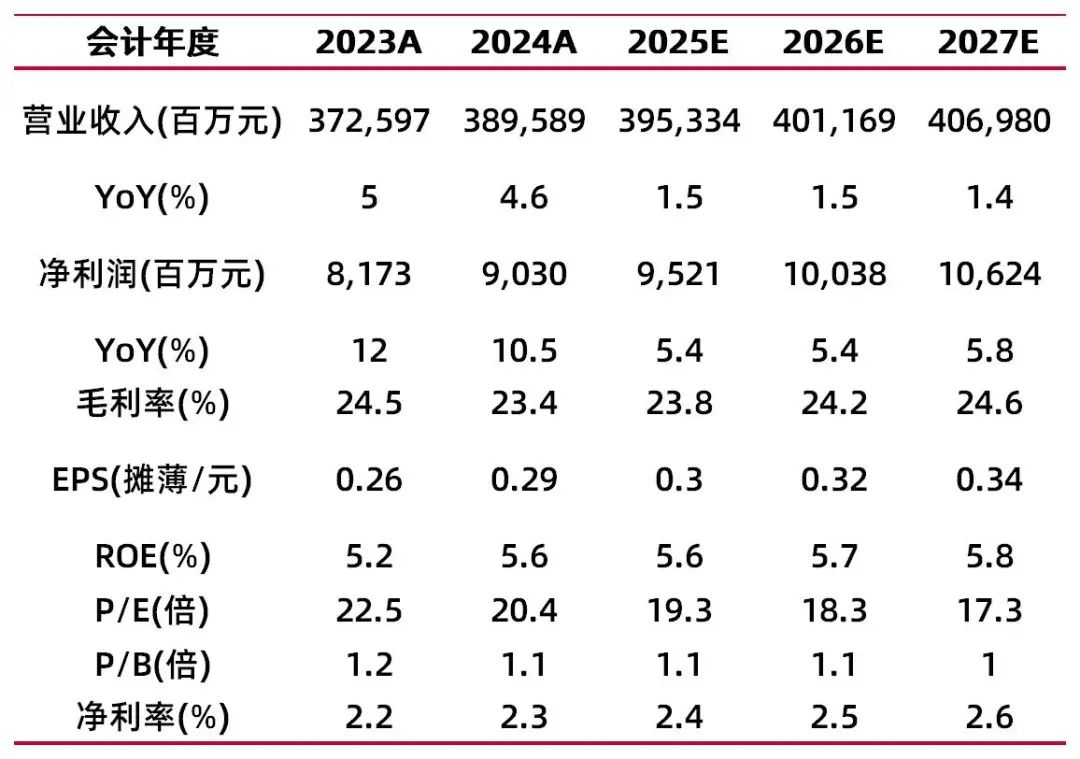

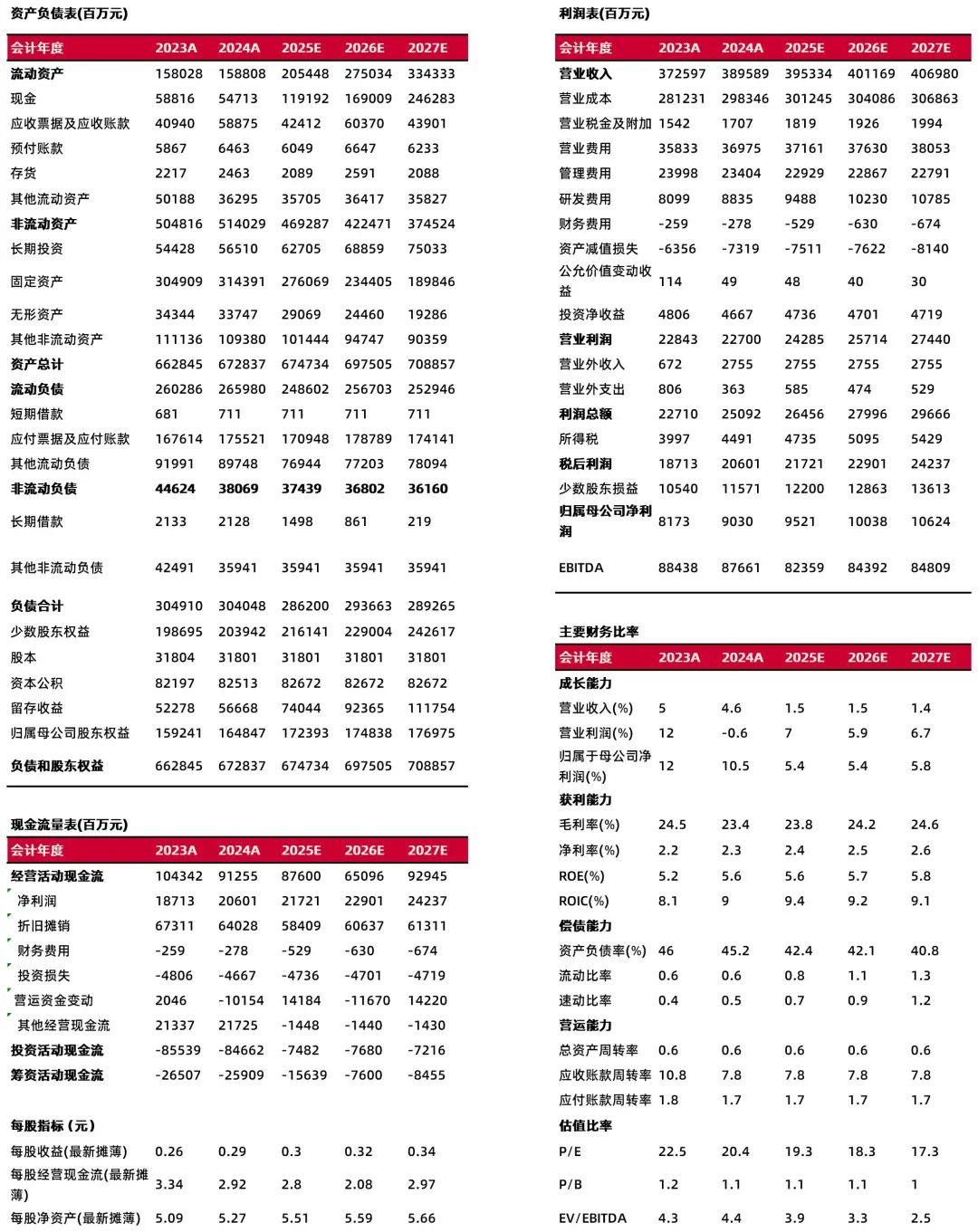

盈利预测、估值分析和投资建议:预计公司2025-2027年归母净利润95.21/100.38/106.24亿元,同比增长5.4%/5.4%/5.8%;对应EPS为0.30/0.32/0.34元,2025年08月22日收盘价对应PE分别为19.3/18.3/17.3倍,,公司业绩增长预计维持在行业中高水平,未来ROE、分红比率有望持续提升,维持“买入-A”评级。

【风险提示】移动、宽带业务ARPU值下滑风险。公司5G套餐渗透率较高,随着高价值5G用户完成渗透,未来移动ARPU值增速将趋缓。若5G流量增长不及预期或融合信息业务发展不及预期,ARPU有下滑风险。

联通云等算网数智新兴业务增速下滑风险。算网数智业务占公司新增收入贡献较高,2024年联通云收入增速较上年下降,若云计算市场竞争激烈、数据服务业务拓展不及预期,新兴业务增速存在下滑风险。

财务数据与估值

资料来源:最闻,山西证券研究所

财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

分析师:高宇洋

执业登记编码:S0760523050002

分析师:张天

执业登记编码:S0760523120001

分析师:赵天宇

执业登记编码:S0760524060001

报告发布日期:2025年8月25日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号(微信号:山西证券研究所)是山西证券股份有限公司研究所依法设立、运营的官方订阅号。

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

山西证券股份有限公司(以下简称“本公司”)具备证券投资咨询业务资格。本公司不会因为任何机构或个人关注、收到或订阅本订阅号推送内容而视为本公司的当然客户。本公司证券研究报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。入市有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。本订阅号所载的资料、意见及推测仅反映本公司研究所于发布报告当日的判断。在不同时期,本公司可发出与本订阅号所载资料、意见及推测不一致的报告。本公司或其关联机构在法律许可的情况下可能持有或交易本订阅号中提到的上市公司所发行的证券或投资标的,还可能为或争取为这些公司提供投资银行或财务顾问服务。订阅者应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。本公司在知晓范围内履行披露义务。本订阅号的版权归本公司所有。本公司对本订阅号保留一切权利。未经本公司事先书面授权,本订阅号的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。否则,本公司将保留随时追究其法律责任的权利。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

依据《发布证券研究报告执业规范》规定特此提示我司证券研究业务客户不要将我司证券研究报告转发给他人,提示我司证券研究业务客户及公众投资者慎重使用公众媒体刊载的证券研究报告。

依据《证券期货经营机构及其工作人员廉洁从业规定》和《证券经营机构及其工作人员廉洁从业实施细则》规定特此告知我司证券研究业务客户遵守廉洁从业规定深圳股票配资公司。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

熊猫配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯